Новости

Статья на портале деловых новостей www.rus.db.lv: рассчитать необлагаемый минимум будет не так просто!

Портал деловых новостей www.rus.db.lv опубликовал статью руководителя налоговых проектов TaxLink Baltic Олега Сеянся о новом порядке рассчёта необлагаемого минимума для целей подоходного налога с населения.

http://rus.db.lv/ekonomika/finansy/ekspert-rasschitat-neoblagaemyj-minimum-budet-ne-tak-prosto-70437

5 января 2015 года Кабинет министров утвердил правила расчета необлагаемого минимума для целей подоходного налога с населения. Правила предусматривают, что с начала текущего года вводится дифференцированный годовой необлагаемый минимум.

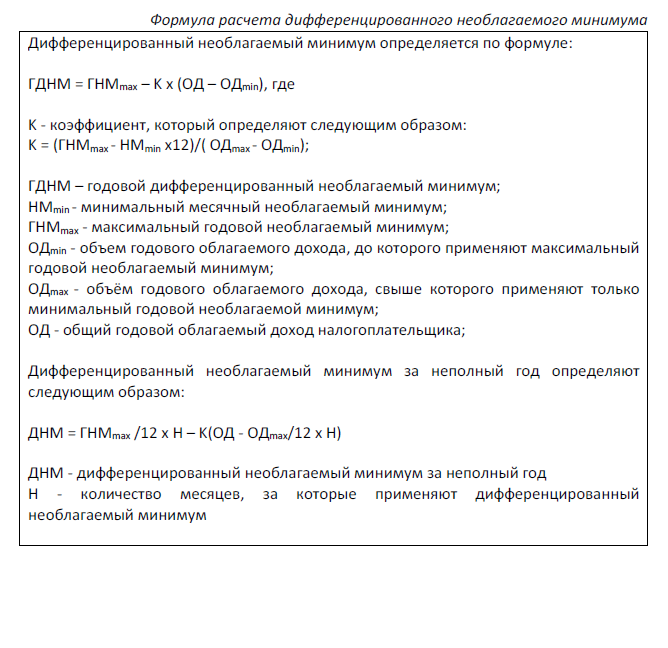

Несмотря на то, что дифференцированный необлагаемый минимум затрагивает большую часть латвийских трудящихся, правилами Кабинета министров, к сожалению, предусмотрен довольно сложной механизм расчета годового необлагаемого минимума, а именно - несколько формул с использованием коэффициента, нескольких переменных и нескольких математических операций.

Следовательно, есть сомнения, удастся ли большинству латвийских трудящихся, которые захотят применить дифференцированный необлагаемый минимум, легко и правильно его рассчитать.

Кроме того, большой части трудящихся в 2016-м году применять дифференцированный необлагаемый минимум может быть невыгодно, потому что выгода во многих случаях может не превысить те затраты, которые появятся в процессе возврата переплаченного подоходного налога.

Например, если средняя месячная заработная плата человека, который работал полный календарный год, составит 900 евро (до уплаты налогов), то сумма налога, который можно вернуть в конце года, применив дифференцированный необлагаемый минимум и представив в СГД годовую налоговую декларацию, составит только 11 евро и 12 центов.

В свою очередь, чтобы вернуть переплаченный налог, человек сначала должен провести расчет дифференцированного необлагаемого минимума, а также явиться в СГД для заполнения и подачи годовой налоговой декларации, перед этим, в случае необходимости, получив налоговую консультацию о правильном заполнении декларации.

Соответственно, возникает вопрос, “стоит ли игра свеч” и многие ли захотят этим заниматься?

Максимальная сумма налога, которую в 2016-м году будет возможно получить в качестве налоговой переплаты, применяя дифференцированный необлагаемый минимум человеку, который работал полный календарный год, будет составлять 69 евро. Такую сумму налога смогут вернуть те люди, чей среднемесячный доход не превышает 380 евро (до уплаты налогов). Правда, для возврата этой суммы человек, как уже было сказано, обязан сначала провести расчет дифференцированного необлагаемого минимума, используя вышеупомянутую достаточно сложную формулу, а также правильно заполнить и подать годовую налоговую декларацию в СГД.

Учитывая вышесказанное, можно резюмировать, что новый расчет необлагаемого минимума является слишком сложным и не обеспечит ожидаемого эффекта. Кроме того, можно предположить, что СГД могут потребоваться дополнительные человеческие ресурсы для предоставления консультаций по применению дифференцированного необлагаемого минимума.